「e-Tax用のログインID・パスワードを取得しました」という前の記事から半年・・・。

何の記事もアップしないまま確定申告の季節になってしまいました。

今年は雑所得が20万円を超えてしまったため、確定申告が必須となったのですが、どうせ確定申告するのであればできる限り還付できるようにいろいろと調べたので、未来の自分に向けて調べたことをメモっておこうと思います。

e-Tax で申請できる準備をしたので、今回は国税庁の確定申告書等作成コーナーで作成してそのまま電子申請してみました。

※なるべく根拠のソースを記載するようにしますが、専門家ではないので間違っているかもしれません。

Table of Contents

2019年の状況(前提条件)

昨年は以下のような状況でした。

- 給与所得がある(サラリーマン)

- 年末調整済み

- 雑所得が20万円を超えている →確定申告がMust!!

- 投資一任型ロボアドバイザー(THEO, WealthNavi) を使っている

- 外国株式、海外ETFの利益がある (THEO, WealthNaviで発生)

- 特定口座での損益がある

- NISA口座での損益がある →確定申告に影響なし

- ふるさと納税をしている

このような状況下で確定申告を行いました。

還付される可能性があるもの

調べた結果、上記条件では申請すれば以下の還付の可能性があることがわかりました。

- 特定口座の損益通算&損失繰越

- 投資一任型ロボアドバイザーの手数料を費用として計上

- 外国株式や海外ETFでの利益分の外国税額控除

還付があっても未納の雑所得分の所得税があるのでトータルで追加納税が必要にはなってしまいますが、少しでも納税額を減らすことができます。

特定口座の損益通算

特定口座は源泉徴収されているため確定申告はしなくてもよいのですが、確定申告をすると株式売買の損失と配当利益を相殺(損益通算)したり、複数口座間で損益通算したり、損失を翌年に繰り越すことができます。

また、特定口座内で生じる所得に対して源泉徴収することを選択した場合には、その特定口座(以下「源泉徴収口座」といいます。)における上場株式等の譲渡による所得は原則として、確定申告は不要です。

ただし、他の口座での譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には、確定申告をする必要があります。

私の場合は複数口座を持っていて、譲渡損失になっている口座があったため、配当や売買益が出た口座で源泉徴収されている税金の還付のために確定申告を行いました。

投資一任型ロボアドバイザー関係の申告項目 (手数料の費用計上, 外国税額控除)

投資一任型のロボアドバイザーを使っている場合は、確定申告することでちょっとだけ税金を取り戻すことができるようです。

私は THEO と WealthNavi を使用していたので、投資一任契約による手数料の費用計上と、外国税額控除を申告することができました。

この情報は THEO の公式ブログ(?)の確定申告のページに丁寧に書いてありました。THEO のサイトですが WelthNavi でも同じです。

3つ目のページには「確定申告書等作成コーナー」での費用計上入力例も記載されているため、とても参考になります。

投資一任契約の手数料は株式売買の手数料と同様に費用計上して利益から控除することができるようです。

株式売買は売買手数料を引いた分の利益に課税されますからね。

また、外国税額控除は外国で課税された所得税と日本で課税された所得税で二重に課税された分を還付できるようです。

居住者は、所得の生じた場所が国内であるか、国外であるかを問わず全ての所得について日本で課税されますが、国外で生じた所得について外国の法令で所得税に相当する租税(以下「外国所得税」といいます。)の課税対象とされる場合、わが国及びその外国の双方で二重に所得税が課税されることになります。

この国際的な二重課税を調整するために、居住者が外国所得税を納付することとなる場合には、一定の金額(以下「所得税の控除限度額」といいます。)を限度として、その外国所得税の額をその納付することとなる年分の所得税の額から差し引くことができます。これを「居住者に係る外国税額控除」といいます。

外国税額控除の申告にあたって確定申告時に提出する書類は以下です。

- 外国税額控除に関する明細書(居住者用)

- 外国所得税を課されたことを証する書類

- 外国の法令により課される税の名称及び金額、その税を納付することとなった日及びその納付の日又は納付予定日、その税を課する外国又はその地方公共団体の名称並びにその税が外国税額控除の対象となる外国所得税に該当することについての説明を記載した書類

- 上記 3. の税を課されたことを証するその税に係る申告書の写し又はこれに代わるべきその税に係る書類及びその税が既に納付されている場合にはその納付を証する書類(納税証明書や更正決定に係る通知書、賦課決定通知書、納税告知書、源泉徴収票などを含みます。) など

1. の明細書は確定申告時に「確定申告書等作成コーナー」で作成できます。2. 以降については特定口座年間取引報告書がそれに当たるようです。

課税の証明書などは、具体的には証券会社が発行する「年間取引報告書」や「支払通知書」となります。

費用計上と外国税額控除は、それだけのために確定申告をすると手間に対する還付額が見合わないかもしれないですが、もともと確定申告をしないといけない人の場合は、それほど手間が増えるわけではないのでおすすめです。

紙で提出する書類(e-Taxでの申請時)

今回の条件では何もなし!電子申請ですべて完結!すばらしい!

今年度から源泉徴収票、特定口座取引報告書や、支払い通知書などの投資関係の書類の提出が不要になりました。

e-Tax での申告の場合は更に提出書類を省略できます。

ほとんどの書類が不要です。今回のケースでは以下の書類が提出不要です。

- 個人の外国税額控除に係る証明書 ※外国税額控除に必要

- 寄附金控除の証明書 ※ふるさと納税に必要

- 給与所得、退職所得及び公的年金等の源泉徴収票

- オープン型の証券投資信託の収益の分配の支払通知書、配当等とみなされる金額の支払通知書、上場株式配当等の支払通知書

- 特定口座年間取引報告書

結果的に追加で提出する書類はなくなりました。

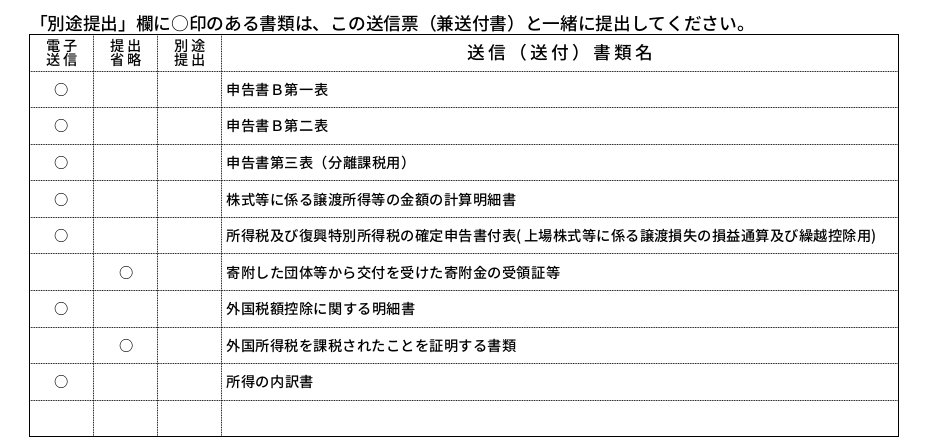

ただ、私はこの判断に自信が持てず、必要書類の提出漏れがないのかがとても不安でした。しかし、確定申告の最後の生成される pdf に丁寧にも以下のように別途提出が必要な書類が記載されます。今回は別途提出が不要なことがわかり安心しました。ここは忘れずに確認しましょう。

迷ったところや注意点

譲渡益や配当は総合課税がいい?分離課税がいい?

記入後にあとから切り替えることができます。どちらが税金が安くなるかを調べてから申告すればOK。

ただ、総合課税にすると全て収入に加算されてしまうので、住民税額に連動した国民健康保険料などは高くなってしまう可能性があるそうです。

私の場合は会社員のため所得税、住民税に連動したものはないですが、個人事業主や年金ぐらしの方など状況によっては注意が必要です。

雑所得はすべて書く必要あり!!

次の項目にも関係しますが。雑所得が20万を超えた時点で、全ての雑所得の申請が必要になります。

例えば、雑誌に投稿して原稿料をもらった場合などは源泉徴収されていません。

アフィリエイト収入は振り込まれていなくても申請が必要

このサイトでも Amazon や Google などのアフィリエイト収入がわずかながら発生しているのですが、毎月支払いの限度額に満たないので実際に支払われているのは年数回程度です。

しかし、限度額に満たなくても利益が確定した時点で売上として計上する必要があるそうです。(これを実現主義というそうです)

Google Adsense なんて次振り込まれるのがいつになることやら・・・というレベルの売上しかないのですが、それでも計上が必要です。

ただ、費用としてサーバ代、ドメイン代を計上できるので、私の場合は売上はほどんど相殺されてしまいます。