前回の「PyPortfolioOptで効率的フロンティアを求めてみる」ではリターン、リスク(標準偏差)、相関係数から効率的フロンティアを求めてグラフにすることができました。

そこでWebで公開されているパラメータで効率的フロンティアを求めてみました。

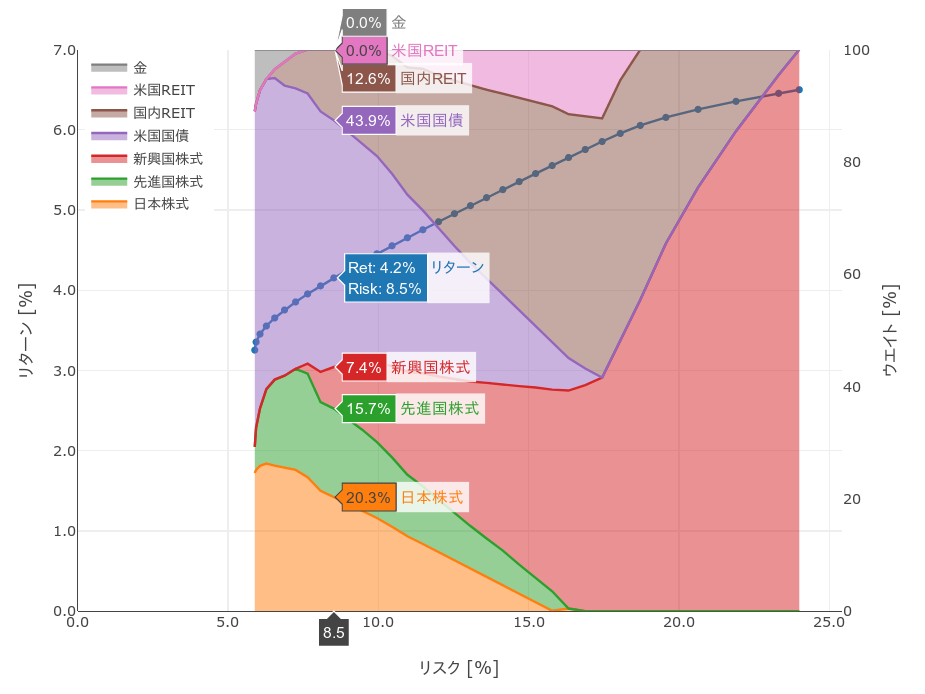

まずは、前のエントリでも登場した初心者が失敗しない株式投資入門さんのパラメータを用いたグラフです。動的なグラフはこちら。

初心者が失敗しない株式投資入門さんのパラメータでの効率的フロンティア

初心者が失敗しない株式投資入門さんのパラメータでの効率的フロンティア

結構バランス良く資産クラスが出ていて、リスク 6.1%、リターン3.5% のときの配分の、

- 日本株式: 25.9%

- 先進国株式: 10.3%

- 米国国債: 56.7%

- 金: 7.2%

あたりは、なんとなく良い配分に見えます。(完全素人目線ですが)

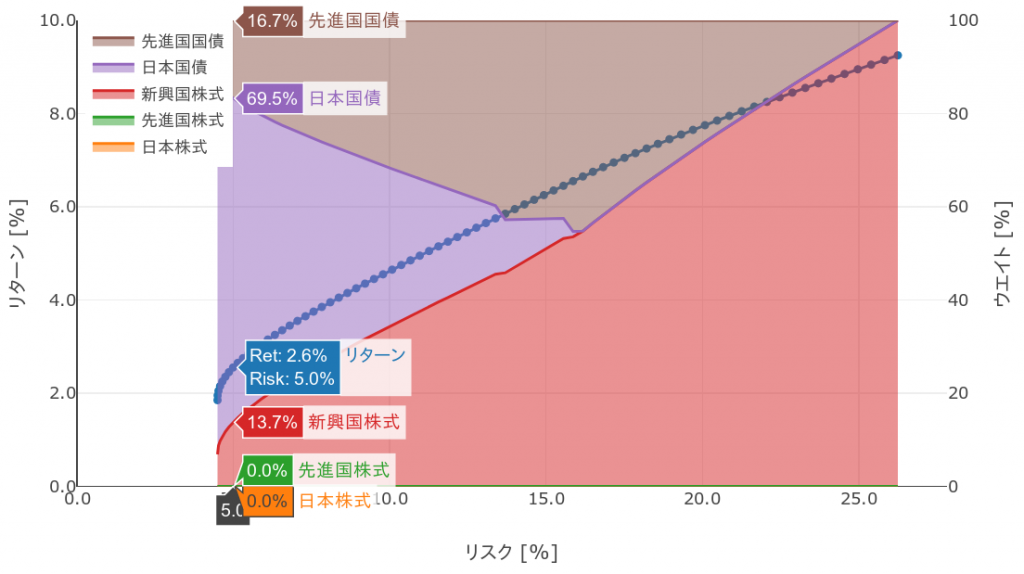

続いて、投資ブログの中ではかなり有名所のファンドの海さんのアセットアロケーション分析で用いられているリターン、リスク、相関係数で求めたものです。動的グラフはこちら。

ファンドの海さんのパラメータでの効率的フロンティア

ファンドの海さんのパラメータでの効率的フロンティア

なんと、日本株式も先進国株式も候補に出てきませんでした。株式クラスは新興国株式1本で、それを日本債権、先進国債権でリスク分散していくという結果になりました。

ファンドの海さんで紹介している各株式クラスのリターン、リスクは以下でした。

- 日本株式:期待リターン 4.8%、リスク 22.15%

- 先進国株式:期待リターン 5.0%、リスク 19.59%

- 新興国株式:期待リターン 9.25%、リスク 26.25%

確かにリスクの差に対するリターンを見ると、新興国株式が選ばれるのも分かる気がします。日本株式と先進国株式を比べると、先進国株式の方が低リスク高リターンなので、リターンとリスクだけ見ると日本株式を選ぶ理由はありませんね。

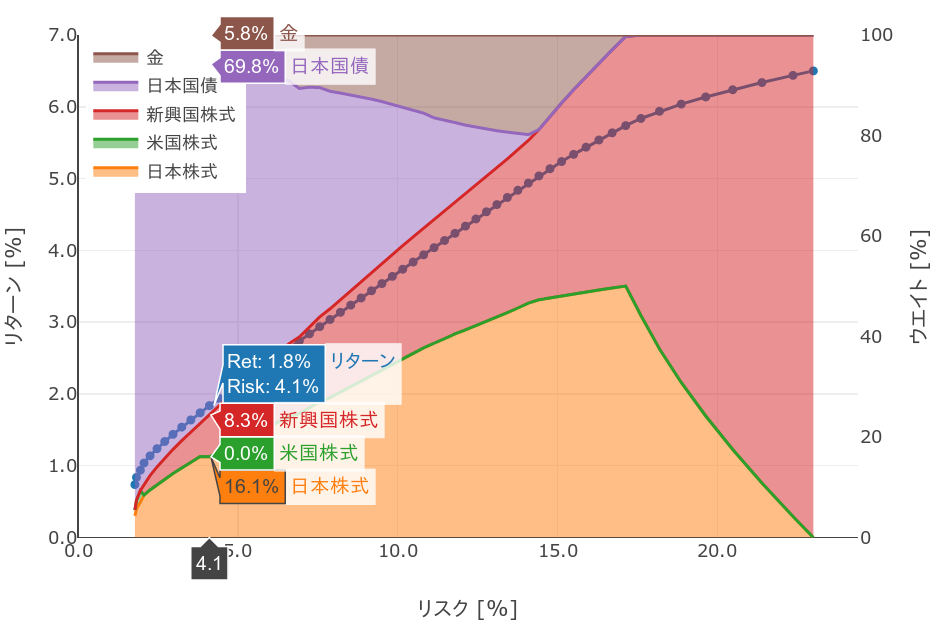

他にもJPモルガンが期待リターン、リスク、相関係数を公開した資料がありました。

このデータから私が選んだ資産クラスを元に求めた効率的フロンティアはこちら。

JPモルガンのパラメータでの効率的フロンティア

JPモルガンのパラメータでの効率的フロンティア

今度は米国株式は出てこず、リターンが狙える日本株式と新興国株式をベースに、日本国債と金を使ってリスクを抑える結果となりました。

全部の結果で資産クラスが統一されていないため、一概には比較できないのですが、これらの結果から学んだことは以下です。

- パラメータ次第で効率的フロンティアでの配分は大きく変わってしまう

- 期待リターン、リスク、相関係数は過去のデータから求めているが、考え方(モデル)によってばらつきがある

- 効率的フロンティアを求めすぎる(リターンを求めすぎる)と、資産クラスは偏る

私個人の結論としては、素人は効率的フロンティアにあまりとらわれ過ぎないほうがよい。という考えにたどり着きました。あまりにもパラメータ(自由度)が多すぎて、しかもパラメータの確からしさが曖昧(モデルによって変わる)なので、曖昧なデータをもとに緻密な計算をしても曖昧な結果しか出ないように思いました。大まかな傾向を知るのに使ったり、参考に留める程度が良いと思いました。

効率的フロンティアとなる組み合わせを計算してそれを採用するというよりは、自分が選択したポートフォリオがどのあたりに位置しているのかを確認するためのツールとして使うのがよいのかなと思いました。